全球央行“買買買”的購物單越拉越長,近期英國央行和日本央行更是再添貨幣寬鬆規模。央行們的舉動正在使全球經濟航向愈發無前跡可尋的境地。

QE規模飛速增長

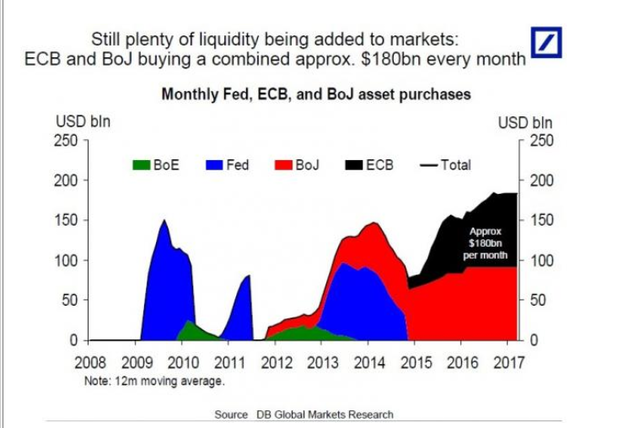

根據美銀的最新數據顯示,繼英國央行重啟QE之後,大約全球債市的45%都被央行買完了。各大央行的介入直接影響了整個債市的收益率和價格水平。具體數值而言,德銀的數據顯示,即使不算英國央行的最新政策,各大央行每月的QE規模已經達到了1800億美元,此數值還在不斷增加。

QE的贏家與數家

美銀稱,英國央行的本次重啟QE,最大的贏家將不會是消費者或是經濟整體,而是其他沒有被央行購買的那部分債券。這部分債券,因受到央行購買債券而對整個經濟市場的傳導作用,將成為投資者的寵兒。

對於擴大政府購買的理由,各大央行總是簡單粗暴的稱為了“減少企業成本以刺激經濟”。但將QE擴大至公司債範圍到底能給經濟增長帶來多大的促進作用仍然是未知數。

金融部落客ZeroHedge甚至尖銳的指出,如果僅靠購買債券就能夠解決問題,那麼各大資產管理公司(對沖基金、養老基金、保險公司等等)才是經濟的最好夥伴吧?如果英國需要額外的100億英鎊的債券購買以應對退歐公投帶來的影響,那為何不直接由私人部門直接發起融資?

實際情況似乎也與央行的訴求背道而馳,企業的資本支出並沒有顯著的增長,取而代之的是大量管理層股票回購。

美銀還指出,自歐洲央行和英國央行紛紛將QE規模擴大至公司債券以來,最大的輸家將是市場流動性。美銀指出,

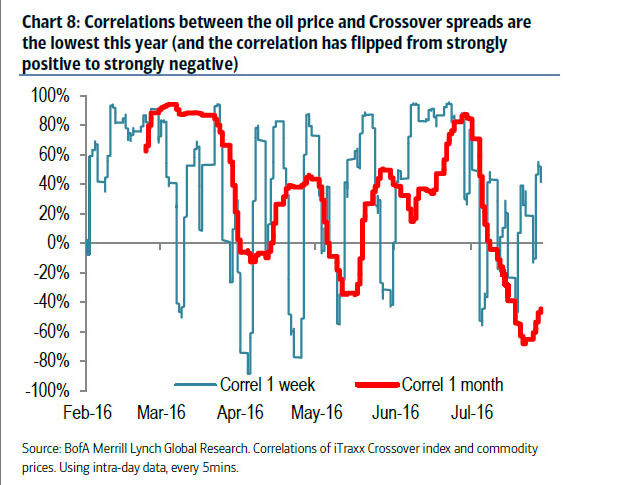

由50家主要的垃圾債券組成的iTraxx Crossover指數和油價曾在今年第一季度顯示出高度正相關。但這種相關性卻逐漸降低,現在甚至降到了-50%。

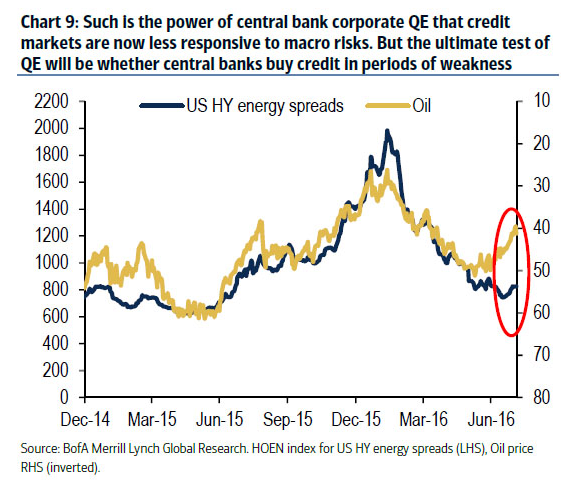

事實上,隨著QE規模的不斷加大,信貸市場與宏觀市場也在逐步脫節。下圖可見油價和美國高收益能源債息差走向顯著分離。

因此判斷各大央行實行QE是否真的想降低企業債收益率的最終測試將會是,當宏觀經濟風險進一步上升時,各大央行是否會再行購買托底以阻止債券的拋售。

留言列表

留言列表

Personal Priority

Personal Priority