中國 3 月匯豐 PMI 指數初值跌至 48.1,不僅低於市場預期,亦為 2013 年 7 月以來的最低,連續 3 個月低於 50 。疲弱的數據讓海外投行看空中國的情況越演越烈,日前美銀美林、高盛與瑞銀紛紛將中國的 GDP 預期下調。

中國的明斯基時刻已經逼近 ?

經 過多年信用膨漲營造的榮景後,中國經濟增長動力繼續減弱,不僅經濟增速開始減緩,倒債違約也接二連三的出現。至今中國企業已在香港市場借了約 1.1 兆美元,透過複雜的網路套利交易,借來美元投資人民幣資產,其中不少是槓桿操作。在美國聯準會計畫升息的背景下,這些交易風險恐大增。

上週 Business Insider 報 導,根據摩根士丹利經濟學家 Cyril Moulle-Berteaux 近期訪查中國後發布報告也指出,中國正面臨大批債務即將到期,貨幣政策收緊,經濟成長放緩,市場利率攀升,影子銀行當道 等現象。屬於中國的明斯基時刻已經逼近,資產無秩序崩盤風險升高,市場嚴陣以待。

大摩 : 現在談明斯基時刻還太早

當市場處在擔心明斯基時刻將來臨的情況時,摩根士丹利分析師 Jonathan Garner 等人 26 日在研究報告中指出,現在談明斯基時刻還言之過早,如果把中國經濟消費與服務領域的實際規模考慮進來,生產力的惡化和槓桿回報的下降其實沒有大家想像地那麼嚴重。

中國官方經濟數據低估了當地消費、服務業的產值,中國將有空間可以因應生產力成長趨緩的情況。此外,中國政府的改革措施以及其龐大的金融資源將足以讓它避開債務危機、讓經濟成功轉型。同時提醒外界不用過度擔心,大摩重申中國、俄羅斯股市投資評等為「加碼」。

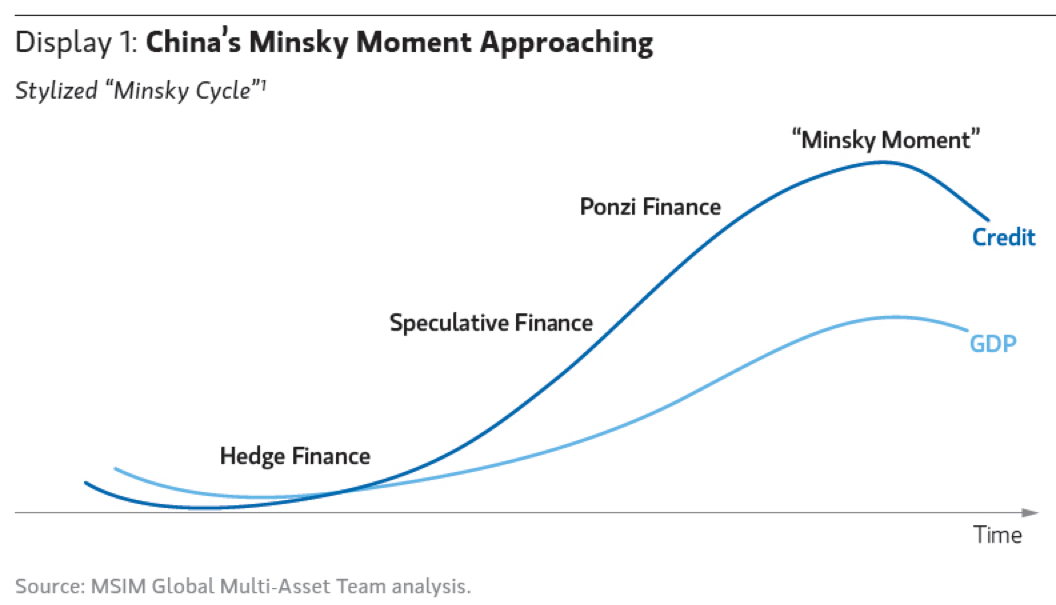

何謂「明斯基時刻」?

看 到這裡,或許有些人不太清楚「明斯基時刻」指的是什麼?所謂的明斯基時刻 (Minsky Moment) 就是資產價值崩潰的時刻。是由美國經濟學家海曼‧明斯基 (Hyman P. Minsky) 所提出,用來觀察景氣榮衰的轉折點,也就是在長期的經濟繁榮和投資成長中,透過借貸的投機活動增加,而導致資產泡沫化,最終招來經濟危機。

簡 單來說,就是景氣繁榮的時候,投資人勇於冒險,借入大量資金,而當繁榮的時間越長,投資人透過借貸的投機活動隨之增加,槓桿不斷升高。最終,會到達一個臨 界值上,其資產所產生的現金不再足以償付他們的債務。投資人便開始進行一系列的資產拋售,資產價格進一步下跌,對現金需求上升並造成流動性緊張。

明斯基在其“金融不穩定假說”中描述了信貸週期對經濟的影響,並將信貸週期分為三個階段:

- 避險信貸階段,投資人負擔少量負債,償還其資本與利息支出均無問題。

- 投機信貸階段,投資人開始擴大融資規模,以致只能負擔利息支出。

- 也稱為龐氏騙局階段,投資人手頭的現金已經不足以支付利息和本金,必須不斷借新債或出售資產才能維繫流動性。明斯基時刻表示的是市場繁榮與衰退之間的轉捩點 。

(圖片來源:Morgan Stanley via Zerohedge )(點圖放大)

看到這裡,想必大家對明斯基時刻有了進一步的了解,至於中國會不會面臨所謂的明斯基時刻 ? 目前中國政府的態度似乎相當積極,但種種措施是否足以力挽狂瀾?世界經濟體系又將面臨多大的威脅?

大家可以繼續觀察中國接下發佈的經濟數據,以及信貸情況。但無論最後結果如何,在全球需求受衝擊以及經濟成長下滑的情況下,投資人應先作好準備。

( 資料來源:Bloomberg、Business Insider)

留言列表

留言列表

Personal Priority

Personal Priority